Những tín hiệu mới nhất từ Trung tâm Nghiên cứu thị trường & Am hiểu khách hàng One Mount Group cho thấy sự phân kỳ nhưng đồng thời là gam màu sáng của bất động sản 9 tháng đầu năm 2025. Hà Nội vẫn giữ được độ ổn định cần thiết của một thị trường dẫn dắt, trong khi TP.HCM bật lên mạnh mẽ khi nhiều “nút thắt” pháp lý được gỡ bỏ.

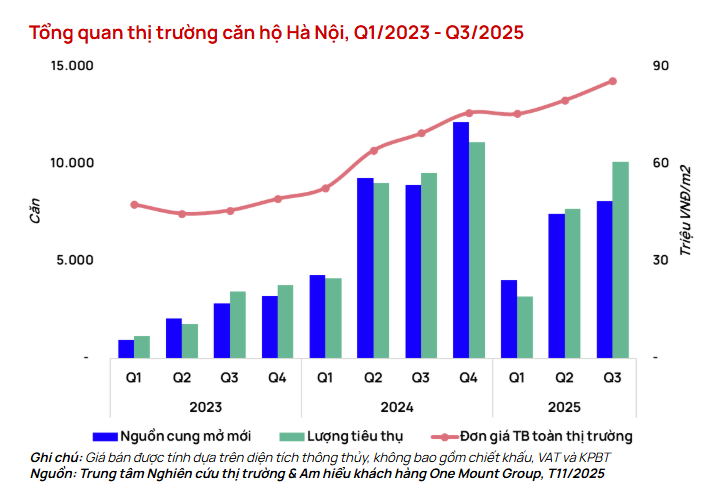

Tại Hà Nội, nguồn cung căn hộ tiếp tục duy trì ở mức cao với khoảng 20.000 căn mở bán mới. Giao dịch toàn thị trường đạt 21.200 căn, phản ánh nhu cầu ở thực lớn và ổn định. Đáng chú ý, phân khúc cao cấp và hạng sang ghi nhận tỷ lệ hấp thụ trên 90%, bất chấp mặt bằng giá đã tăng 23% so với cùng kỳ năm trước.

Theo ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường & Am hiểu khách hàng One Mount Group, những con số này cho thấy sức bền của nhu cầu ở thực trong bối cảnh thu nhập và đô thị hóa tăng nhanh. Các đại dự án ở khu Đông, khu Tây và khu Bắc tiếp tục đóng vai trò dẫn dắt, tạo ra hệ sinh thái tiện ích đủ lớn để giữ vững lực cầu.

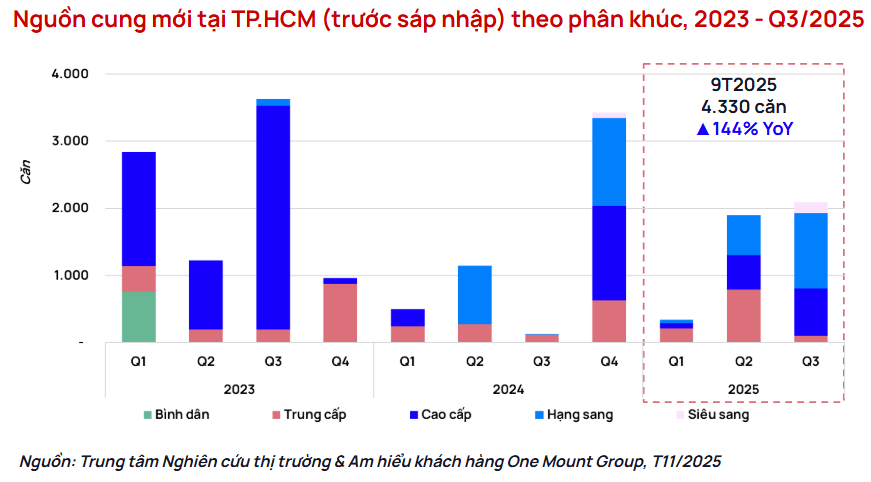

Trong khi Hà Nội đi theo nhịp ổn định, TP.HCM lại cho thấy tốc độ phục hồi nhanh và rõ nét hơn. Sau gần hai năm bị đè nặng bởi các vướng mắc pháp lý, thị trường từ giữa năm 2025 đã chứng kiến sự khởi sắc mạnh.

Trong 9 tháng đầu năm, nguồn cung tăng vọt lên 15.410 căn, cao hơn cùng kỳ tới 252%. Lượng tiêu thụ đạt 16.240 căn, tăng 114% và cho thấy tâm lý nhà đầu tư lẫn người mua ở thực đã cải thiện đáng kể. Những dự án trung tâm có mức giá sơ cấp từ 130–140 triệu đồng/m² vẫn ghi nhận sức mua tốt, phản ánh niềm tin trở lại sau thời kỳ trầm lắng kéo dài.

Bước vào quý IV/2025, triển vọng thị trường vẫn tiếp tục tích cực. Hà Nội duy trì sự ổn định cả về nguồn cung lẫn nhu cầu, trong khi TP.HCM được dự báo sẽ tăng tốc mạnh hơn khi loạt đại dự án chuẩn bị mở bán, nổi bật là The Global City và Vinhomes Green Paradise.

Triển vọng 2026: Hà Nội củng cố vị thế, TP.HCM bước vào chu kỳ tăng trưởng mới

Theo dự báo của One Mount Group, bức tranh thị trường năm 2026 sẽ tiếp tục duy trì hai nhịp phát triển nhưng cùng hướng tích cực. Hà Nội được kỳ vọng đón khoảng 35.000 căn hộ mở bán mới, toàn bộ thuộc phân khúc cao cấp và hạng sang. Phần lớn nguồn cung đến từ các chủ đầu tư lớn như Masterise Homes, Sunshine và MIK, tạo động lực cho sự phân hóa mạnh theo khu vực. Giá bán được dự báo tiếp tục tăng ổn định nhờ tỷ trọng người mua ở thực cao và sự hoàn thiện hạ tầng kết nối.

Ảnh minh hoạ

Tại TP.HCM, năm 2026 dự kiến có khoảng 17.200 căn hộ mở bán, tập trung chủ yếu ở các đại đô thị đã hoàn thiện pháp lý. Masterise Homes được dự báo chiếm hơn 50% nguồn cung mới và tiếp tục là lực kéo chính của thị trường phía Nam. Tại khu vực trung tâm, giá bán sẽ giữ xu hướng tăng khi quỹ đất ngày càng hạn chế và nhu cầu sở hữu bất động sản nội đô luôn cao.

Đối với phân khúc thấp tầng, báo cáo ghi nhận nguồn cung mới sẽ dồn về các địa phương giáp ranh TP.HCM như Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu. Sức hút của nhóm sản phẩm này đến từ việc quỹ đất rộng, pháp lý sáng và hạ tầng liên vùng phát triển mạnh trong hai năm gần đây. Các trục kết nối Thủ Đức – Quận 9 với Đồng Nai, hay khu Tây TP.HCM với Long An, đang dần hoàn thiện, góp phần tạo ra các cực tăng trưởng mới.

Ông Trần Minh Tiến nhận định năm 2026 sẽ là giai đoạn song hành của hai thị trường lớn. Hà Nội tiếp tục ổn định và duy trì sức cầu bền vững, trong khi TP.HCM bước vào chu kỳ tăng tốc mới khi các yếu tố nền tảng được khôi phục đầy đủ.

Động lực tăng trưởng: Vĩ mô sáng, pháp lý thông suốt, FDI khởi sắc và hạ tầng bứt phá

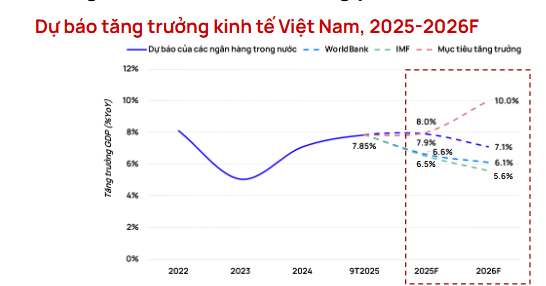

Điểm chung làm nên sức bật cho cả hai thị trường là sự hội tụ của loạt yếu tố hỗ trợ mạnh mẽ. Nền kinh tế vĩ mô giữ đà tăng trưởng ấn tượng, với GDP năm 2025 dự báo đạt 7,9% và năm 2026 đạt 7,1%, thuộc nhóm cao nhất khu vực. Lãi suất duy trì ổn định từ giữa năm 2025 giúp người mua chuẩn bị tài chính tốt hơn cho các kế hoạch trung và dài hạn.

Nguồn: TCB, WorldBank, IMF, Trung tâm Nghiên cứu thị trường & Am hiểu khách hàng One Mount Group tổng hợp, T11/2025

Yếu tố có tính quyết định nhất nằm ở sự cải thiện mạnh mẽ của khung pháp lý. Các bộ luật sửa đổi về đất đai, nhà ở và kinh doanh bất động sản cùng hệ thống nghị định, thông tư hướng dẫn đã tháo gỡ hàng loạt điểm nghẽn tồn tại nhiều năm. TP.HCM là địa phương hưởng lợi lớn nhất khi nhiều dự án quy mô được khơi thông từ quý III/2025, còn Hà Nội cải thiện đáng kể tiến độ mở bán nhờ quy trình thủ tục được rút gọn.

Dòng vốn FDI tăng tốc cũng góp phần thúc đẩy nhu cầu nhà ở và thuê tại các khu vực có hoạt động công nghiệp, dịch vụ mạnh. Tính đến tháng 10/2025, FDI đăng ký đạt 26,3 tỷ USD, tăng 4% so với cùng kỳ. Các khu vực như Đông Hà Nội, Thủ Đức – Quận 9, Biên Hòa – Long Thành hay Bắc – Nam Từ Liêm tiếp tục trở thành điểm đến của chuyên gia nước ngoài, kéo theo nhu cầu bất động sản trung – cao cấp.

Một động lực quan trọng khác là tín dụng được điều tiết theo hướng lành mạnh hơn. Ngân hàng ưu tiên cấp vốn cho người mua ở thực và các dự án rõ ràng về pháp lý, đồng thời kiểm soát chặt tín dụng đầu cơ ngắn hạn. Theo ông Trần Minh Tiến, việc tín dụng chuyển dịch sang hỗ trợ nhu cầu thực sẽ giúp thị trường tránh nguy cơ bong bóng và tạo nền tảng ổn định cho giai đoạn 2025–2026.

Hạ tầng giao thông bứt tốc tiếp tục là điểm sáng lớn. Tại Hà Nội, khu Đông và Văn Giang hưởng lợi từ các dự án như cầu Trần Hưng Đạo, đường Vành đai 3,5 và loạt trục hướng tâm. Ở TP.HCM, các tuyến Metro, đường vành đai và hàng loạt nút giao trọng yếu hoàn thành từ cuối 2025 giúp tăng cường kết nối liên vùng, tạo đà tăng giá cho các khu vực có lợi thế hạ tầng.

Nhìn tổng thể, sự cộng hưởng của kinh tế vĩ mô ổn định, pháp lý thông suốt, FDI tích cực, tín dụng lành mạnh và hạ tầng bứt phá đã tạo nền tảng vững chắc cho bất động sản cuối 2025 và mở ra kỳ vọng tăng trưởng rõ rệt trong năm 2026 ở cả hai thị trường lớn: Hà Nội và TP.HCM.

Nguồn: Tạp chí điện tử Thương hiệu công luận